以下是张高波先生在发布会上的发言。

尊敬的各位来宾、各位朋友:

大家好!

好多券商朋友抱怨生意难做,说IPO根本发不出去。10倍市盈率够便宜了吧?上市后还可能大幅度下跌,根本不知道底在哪里?IPO还怎么发呢?

更可怕的是,交易量也没有了,想割肉走人也不行。为什么交易量也没了?因为市场“锚”没了。打个比方,卖家每股想卖10元,而买家只愿意出5元,差距这么大,怎么可能有成交呢?

这就造成了一种很分裂的局面。一方面,企业在抱怨融资难,另一方面,投资者手握大量现金,又找不到投资机会,在那抱怨资产荒。作为交易所,我们一直在想,有没有办法,可以缓解这种分裂的局面呢?有没有办法,在对长远未来,缺乏共识的情况下,仍然能够融资成功呢?我们就在想,如果股份自带“高分红”,大家对未来的纠结,是否会少一些呢?如果股份自带“高分红”,代表永久价值的股份,是否可以按时间长度,拆成一段一段来卖呢?

这些点点滴滴的思考,孕育了一个新生儿,叫做SPV。今天的发布会,也是SPV的生日会。

SPV 是如何运作的?

■ 举例:

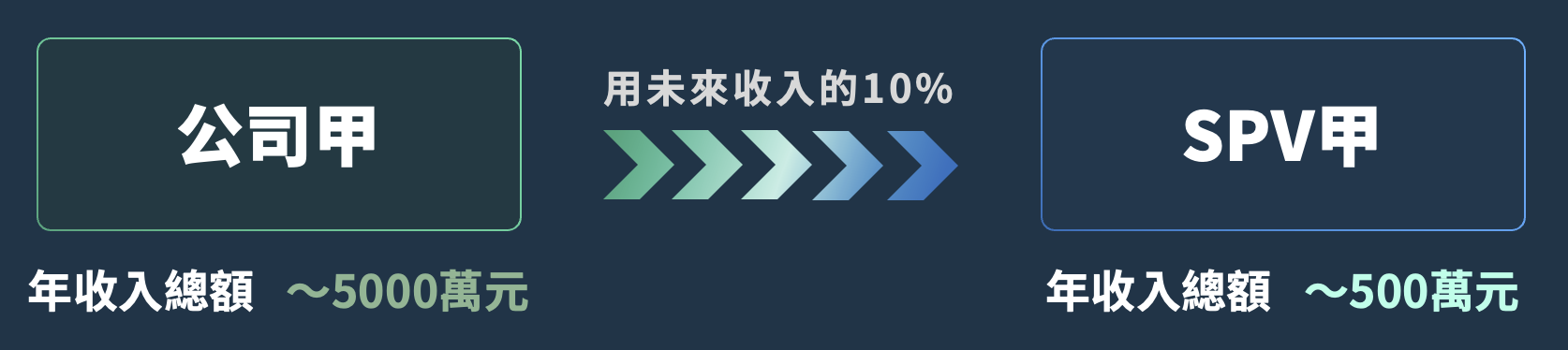

公司甲年收入总额5000万人民币,它决定把未来收入的10%拿出来,卖给投资者,融资扩大业务。它需要怎么做呢?

首先,公司甲在滴灌通澳交所设立一个虚拟载体SPV甲,可以把SPV想象成一个专为在澳交所融资打造的虚拟“篮子”,或者虚拟的“上市公司”。然后,签一份收入分成合约,把公司甲收入的10%,放到这个篮子中。“篮子”会被拆成份额,出售给投资者,这种安排,和股票发行很类似。

有了底层这份每日收入分成合约,SPV甲对投资者意味着什么呢?

假设公司甲不会倒闭,那么将来很多年,它都会把收入的10%,每天分派给SPV甲,SPV甲也会把每天收到的现金,派发给SPV甲的份额持有者;假设公司甲的未来收入不增加也不减少,公司甲每年将会分派500万到SPV甲,SPV甲也会把收到的500万,全部分派给SPV甲的份额持有人。那么请问:SPV甲的所有份额加起来,总共值多少钱?

俗话说得好,买卖不同心。公司甲作为卖家,一定觉得自己的公司好,营业额会持续增长,SPV甲至少应该值5000万元吧,仅仅相当于SPV甲今年收入的10倍,考虑到未来的收入总额增长,10倍很便宜了!问题是,投资者会怎么看?

我们举三个投资者的例子,看看他们有什么反馈:

▼ 场景一:碰到了投资者A。卖方叫价5000万元;投资者A认为公司有长远价值,但要价太贵了,还价5倍,即2500万元。经双方协商,最后达成协议,成交价按收入6倍计算,即SPV甲整体估值3000万元。这个场景和股票发行类似,投资者买走的是永久权益,收益和风险完全自担。

▼ 场景二:碰到了投资者B。卖方叫价5000万,投资者B认为一两年内,公司甲经营风险不大,但长远前景看不太清楚。只愿意出资500万,并希望买下整个SPV甲的所有份额。公司甲心想,有没有搞错?我要5000万,你只给500万,想什么呢?打劫呀?但冷静下来又一想,融资困难,蚂蚁也是肉啊,500万也好过没有啊!问题是,这差距也太大了,有没有调和的空间呢?

于是,公司甲和投资者B说,正常情况下,500万投资,12个月左右,就能把投资成本收回。再分多一两个月,回报也就差不多了,没有理由享有SPV甲的永久收入。投资者B认为对方说的很合理。最后双方议定,投资者B出资500万,买下整个SPV甲的所有份额。但有一个条件,当投资回报达到年化【12%】时,投资者B对SPV甲的权益终结,必须将SPV甲的份额无偿归还给公司甲。

说明一下,这里的年化【12%】没有期限要求,也不是SPV甲或者公司甲做出的收益保证,而是买卖双方就未来收入预期达成的一个触发点共识,当投资者的回报达到触发点时,投资者须将SPV甲的份额无偿还回给公司甲。

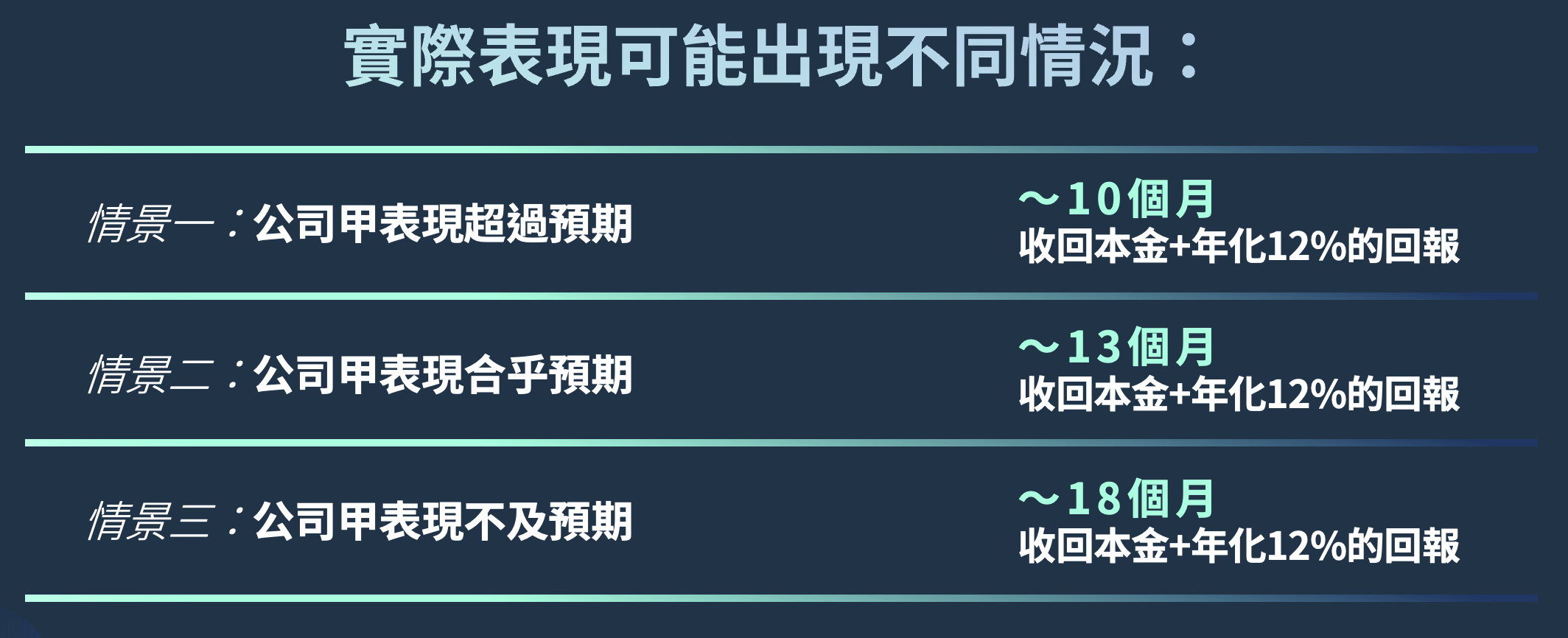

协议签署之后,实际表现可能出现不同情况:

▼ 场景三:碰到了投资者C。卖家叫价5000万,投资者C更谨慎,只看很短期的机会。对于SPV甲,只愿意出点小钱参与一下,比如100万元。

此时,公司甲心态调整得很好。认为跨入资本市场门槛,比刚开始融到多少钱更重要。于是双方达成协议,投资者C出资100万元,买下SPV甲得全部份额。但附加一个条件,收回投资和年化回报达到【7%】时,投资者C对SPV甲的权益终结。

协议执行后,投资者有可能在3个月内,提前收回成本和预期回报,也可能会再延长一两个月,才能收回投资和预期收益。

■ 结论:

通过以上三个例子可以看出,基于收入分成和高频定期分红,与股票相比,SPV份额天然具备“柔性定制”的可塑性。即便对未来缺乏共识,仍然可以找到双方都能够接受的安排。这就是“柔性的力量”!

SPAC是如何运作的?

大家有没有注意到,上述投资者A、B、C分别代表了不同的投资风格。

■ 投资者A看好公司甲的长远前景,认为公司将来的收入有上升空间。投资者A买入的是SPV甲未来的永久权益,风险自担。收益预期和股权类似,冒的风险比较大。因此,希望预期收益在【20%】以上;

■ 投资者B只愿意承担1~2年内的风险,预期收益只要达到【12%】就满意了;

■ 投资者C只愿意承担3个月的风险,预期收益只要达到【7%】就满意了。

投资者A、B、C都是细分行业的专家投资人,但投资策略不同。为了方便这些专家发展投资管理业务,服务更多的投资人,我们创设了SPAC。SPAC类似于一个虚拟的上市投资基金,类似的托管人和基金行政管理人功能,全部由澳交所扮演。因此,SPAC的设立和运作成本极低。

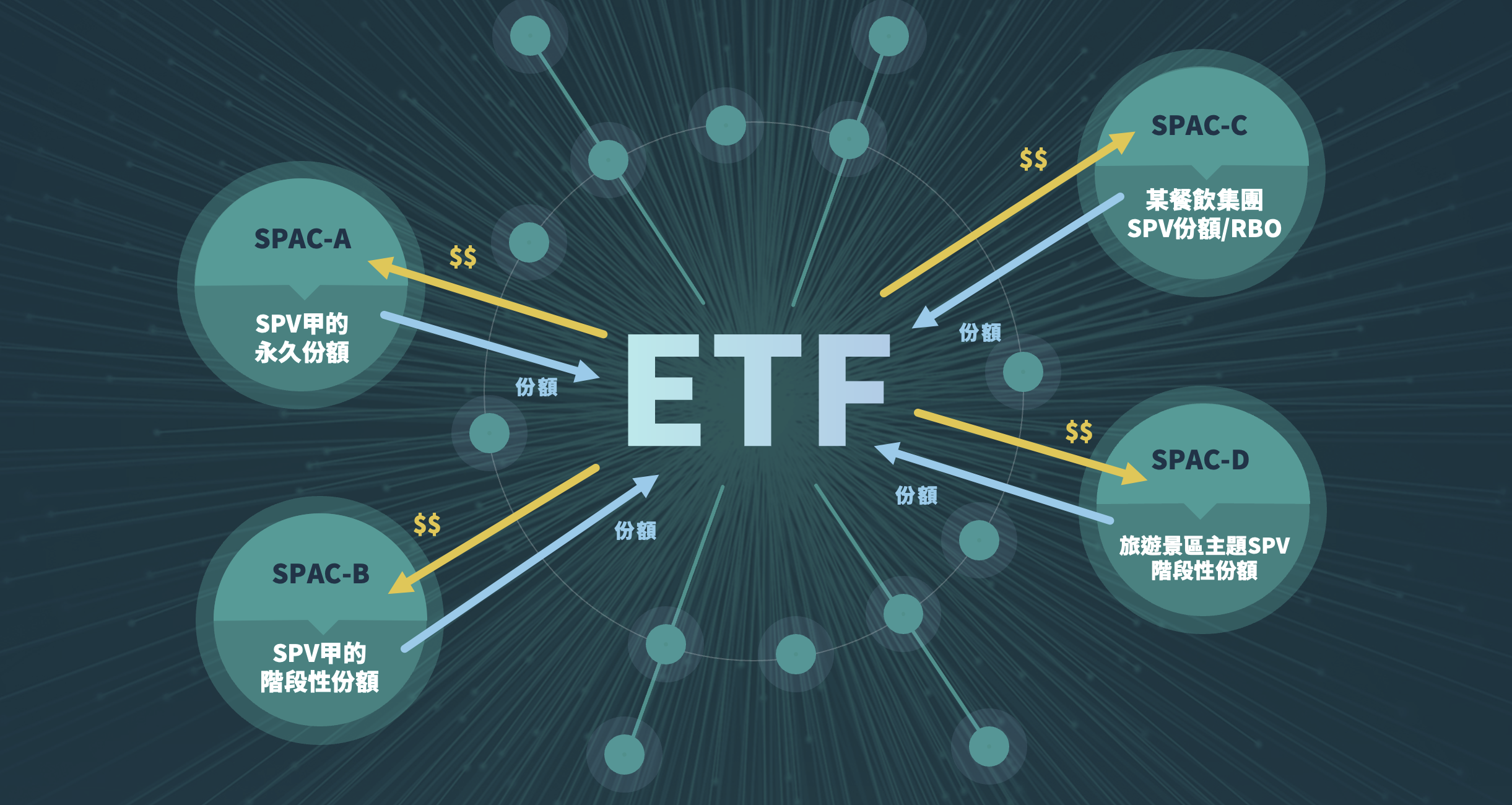

不同投资专家,会设立不同的SPAC,代表着不同的投资风格。比如,上述投资者A、B、C,分别设立了SPAC- A、 SPAC- B和SPAC- C。SPAC-A代表着高风险、高回报的类股策略;SPAC-B代表着中风险的类债策略;SPAC-C代表着低风险的类债策略。另外,按领域来分,也会有不同的SPAC,比如,有擅长餐饮的、有擅长景区门票的、有擅长电商的等等。将来在澳交所,会有成千上万不同策略的SPAC,投资者可以根据自己的偏好,选择投资哪一家。

ETF是如何运作的?

SPV是为发行人准备的,SPAC是为投资管理专家准备的,ETF是为谁准备的呢?为市场。

还是说回刚才的例子吧。

SPAC- A 花了3000万元购买了SPV甲的全部永久份额,每天享受着现金分红,挺美的。但过了三个月,SPAC- A有资金需求,希望将持有的SPV甲的份额变现,该找谁呢?

SPAC- B花了500万,买了SPV甲十几个月的收入分配权,过了一个月,希望把持有的SPV甲的阶段性份额变现,又该怎么办?

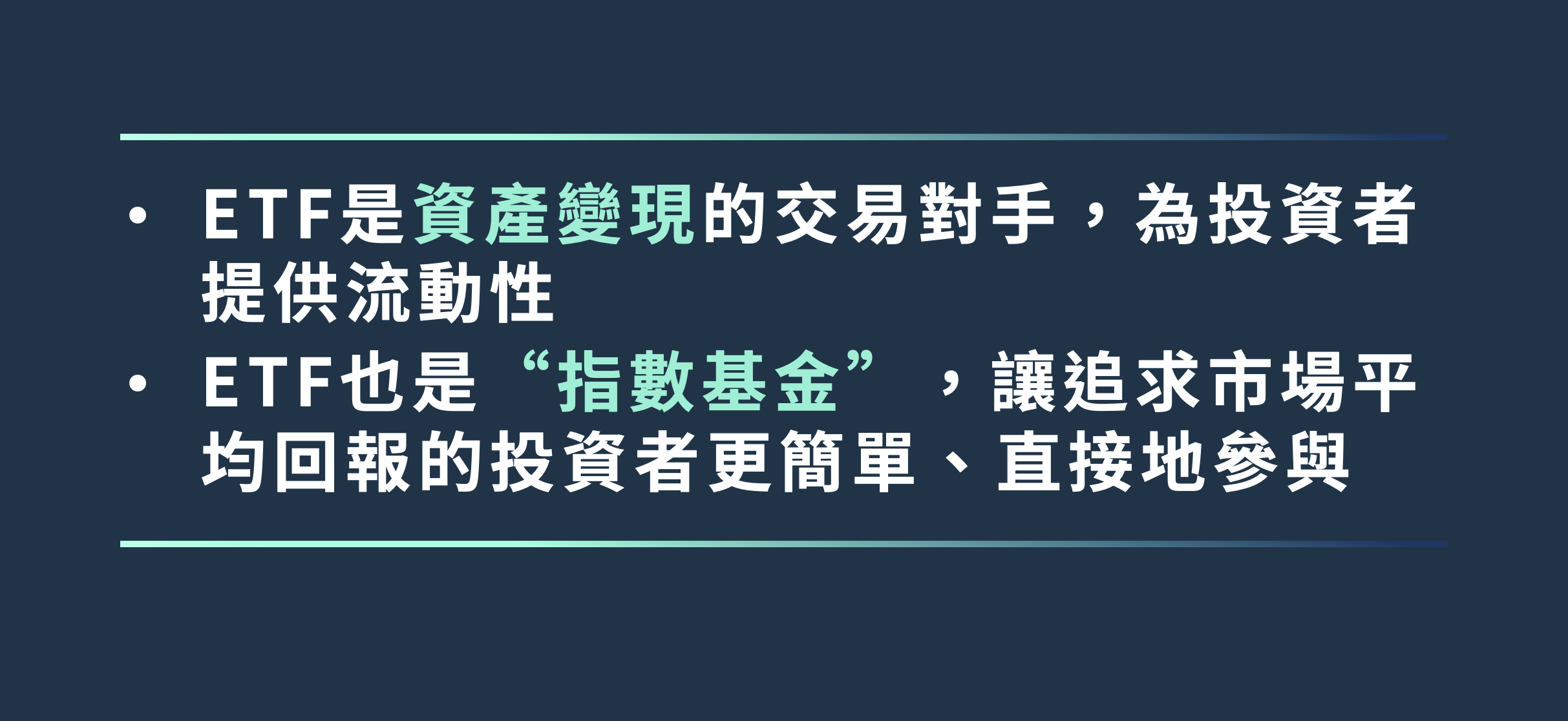

市场需求是我们创设ETF的初衷。第一个目的,就是希望通过ETF,给投资者提供一个资产变现的交易对手,为投资者退出和变现提供一定的流动性。我们希望,有需要时,SPAC- A 和SPAC- B,或者其他的SPAC,可以将其持有的SPV份额或者RBO,卖给ETF。至于SPAC是否符合ETF的收购资格,以及每笔资产的交易对价,ETF会按规则执行。

设立ETF还有另外一个目的,就是给那些不愿意或者不能够,挑选SPV以及SPAC的投资者,提供便捷参与市场的投资产品。

ETF有点像“指数基金”,分散参与整个市场,按既定规则运行。SPAC追求的是超越市场平均回报的Alpha,ETF追求的是市场平均回报Beta。

“滴灌之星”给市场参与者带来了什么?

对需要融资的企业而言,除了股权和债务融资之外,又多了一条新路子,通过SPV来澳交所挂牌融资。这类似于在传统股权交易所上市融资,但可以从很小规模开始。刚开始尚未得到市场认可,难以融到金额较大的长期资金,没关系,可以先从短期合约开始,融一点小钱,开启展示业绩的窗口,逐步积累信誉。只要业绩表现良好,相信合约会越卖越长,直到永久。融资成本也会随着信誉积累,越来越低。

对投资者而言,SPV底层逻辑极具特色:基于公司整体收入高频定期分钱;期限根据风险柔性定制;份额可交易、可抵押,是兼顾收益和风险的,极好的投资机会。

对券商而言,SPV可以卖永久份额,也可以分段来卖。通过柔性定制,既可以帮到需要融资的企业客户,又可以平衡风险,给投资者带来新的机会。是股和债之外,投行业务又一个全新的增长点。

每日收入分成产品,是创设结构化产品的最理想底层产品。如何设计成不同风险的产品,卖给不同的投资者,资管和财富管理业务,都有巨大的发挥空间。

对PE机构而言,看好一家公司,除了可以用股权投资之外,又多了一个新的基于收入分成的投资工具SPAC,使得投资、融资和退出,都变得更简单、成本更低、效率更高。