国际“大”资本一直都在那里,“小”企业的发展机会和资金需求,也一直都在那里,为什么就连不起来呢?最大的挑战是:国际“大”资本和中国“小”企业,是两个完全不同的世界。小企业千差万别,国际投资者偏好各异,各方话语体系不同,很难直接对话。

因此,必须创设一套完善的转换系统,才能把两端连接起来。该转换系统至少包括两大组件:一、是合适的“产品”;二、是高效的“连接系统”。“产品”要简单透明、便于操作、易被两边接受;“连接系统”要能够遍布全国,准确抓取信息和收入现金,并能够准确派发给投资人。

![]()

每日收入分成投资合约——DRC和对应的交易所产品DRO

我们认为,在数字时代,小微营业收入可以作为一种信用资源,进行多种形式的融资。采用股权融资亦可,采用贷款方式亦可。实际上,民间合股经营,一直都很活跃;基于小微收入的信贷融资,也有不少尝试。但股权融资和信贷融资,都有自身的局限性,股权手续繁杂,认定利润难度大;信贷要求必须定期偿还本金和利息,对小微压力较大,难以满足小微企业巨大的资金需求。我们开发的“每日收入分成合约”DRC是对股权投资和贷款等的有益补充。

“每日收入分成合约”,或“Daily Revenue Contract”,是一份不占有小微企业股权,没有还本付息要求的、与小微共担风险的、基于每日营业收入的分成投资合约。

合约的核心内容是:投资者投资一笔钱到小微企业,换取小微企业未来一段时间内,事先议定的一定比例的每日营业收入分成。投资者最终回收多少投资,完全取决于合约期内实际取得的收入分成金额:小微企业的收入高,投资者回收得多;小微企业的收入低,投资者回收得少。合约期限结束,即便投资者没能收回投资本金,也无权再向小微企业追讨。

DRC适用的场景,频谱很宽。有些场景,非常适合于“类股”产品,称之为“类股型DRC”:投资人类似LP,小微企业类似于GP,一个出钱,一个干活。LP收回投资成本之后,给GP一个很大的业绩奖励。合约结束后,LP权益结束。换句话说,对于类股型DRC,投资者也有点像“资金加盟商”,出资加盟一家门店,按照事先约定,分享一段时间的收入。合约结束后,并不会像传统股权投资一样,享受门店的永续收益。在“打样板”阶段,滴灌通探索的都是“类股”型DRC。

也有一些场景,可能更适合于“类债”型产品,称之为“类债型DRC”:即投资者对于希望拿到的回报总额,有一个明确的预期,在合约期内,当预期回报达到时,合约将提前结束;若合约期限届满,仍未收到预期回报,则投资者将承担投资损失,而没有对小微企业的进一步追索权。

类债型DRC和贷款的根本区别在于:收入分成合约结束,投资者无论收回多少资金,都没有对小微企业的就其投资本金和预期回报的追索权。

DRC是在中国境内签署的一张合约,大多数国际投资人跨境参与起来非常不便。为了解决这个问题,滴灌通澳交所将通过设在境内的全资机构与小微企业签署DRC,与此同时,滴灌通澳交所为国际投资人发出一张背对背的凭证,叫作“每日收入分成凭证”,或“Daily Revenue Obligation”,简称“DRO”。投资者持有DRO,即享有所对应的DRC的实际权益。DRO是滴灌通澳交所的基础产品。

![]() 完整的连接系统

完整的连接系统

滴灌通澳交所和其他国际交易所一样,有一套完整的产品登记、挂牌、交易、托管、清算和结算系统。不同的是,DRO/DRC是基于收入分成的现金流产品,需要每日抓取收入信息和现金分成。目前,一套遍布全国的Automated Payment Mechanism,简称ARM系统,实现了信息和资金抓取。

ARM通过与门店所使用的数字化管理系统的连通,按联营协议约定,自动、稳定、及时、准确的抓取联营门店的经营信息;通过与银行和支付平台的对接,按联营协议约定,每日抓取分成现金流。

![]()

角色扮演

由于之前从未有人用收入分成的方式,将国际“大”资本,投资到中国的“小”企业。市场上没有现成的投资者和专业团队,因此,滴灌通集团只能通过扮演市场上不同参与者的“角色”为市场先行打造一个“样板房”。

滴灌通集团成立“引领基金”,代表投资者,对投资目标进行筛选、估值等;滴灌通集团成立业务拓展团队,率先在中国内地推广滴灌通理念,建立并不断完善信息和现金抓取系统,筛选并对接合适的投资目标等;滴灌通集团成立交易所团队,负责澳门交易所的建设和运营。通过“角色扮演”,基本把各方的要求摸清楚了,同时,平衡各方利益的基本做法也试出来了。

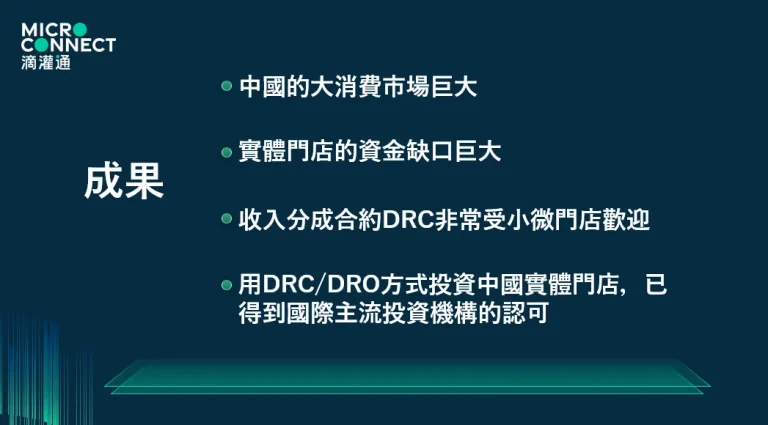

“第一阶段”的实践证明:第一,中国的大消费市场巨大;第二,实体门店的资金缺口巨大;第三,收入分成合约DRC非常受小微门店欢迎;第四,用DRC/DRO方式投资中国实体门店,得到了国际主流投资机构的认可。

![]() 完整的连接系统

完整的连接系统

国际投资者通过交易所,已经投资了超过10000家实体门店,分布在全国31个省市自治区及澳门特区,超过200个城市,包括餐饮、零售、服务、文体四大行业,涉及超过120个细分品类,累计投资金额接近40亿元人民币。

ARM通过与门店所使用的数字化管理系统的连通,按联营协议约定,自动、稳定、及时、准确的抓取联营门店的经营信息;通过与银行和支付平台的对接,按联营协议约定,每日抓取分成现金流。

实践证明:

(1)中国实体小微企业仍有大量的融资需求,未能得到满足;

(2)DRC非常受欢迎;

(3)通过分散投资,可以为投资者带来较为稳定的回报,具有可持续性。

![]() 资金端

资金端

已经有超过50个国际机构投资者成为交易所合格投资者(简称“会员”),类别有商业银行、证券公司、资产管理机构、财富管理机构、VC机构、PE机构、对冲基金等。这些代表着:

(1)滴灌通澳交所已经得到国际主流金融机构的认可;

(2)DRO已经被国际主流金融机构接受;

(3)DRO组成的产品,已获得主要评级机构的评级认可,DRO投资风险可以被国际投资者接受。

![]() 交易端

交易端

交易所已经平稳运营超过5个月。截至2023年12月31日,滴灌通澳交所挂牌发行的累计总资产规模近40亿人民币,发行挂牌的总门店数量超过10000家,覆盖了270个城市和688个连锁品牌,累计处理了超过10000单DRO的挂牌成交,为投资者回收10.63亿元(人民币)。

“第一阶段”的实践证明:通过滴灌通澳交所,使用收入分成的方式,可以高效地把国际“大”资本,源源不断地引到中国的“小”企业。

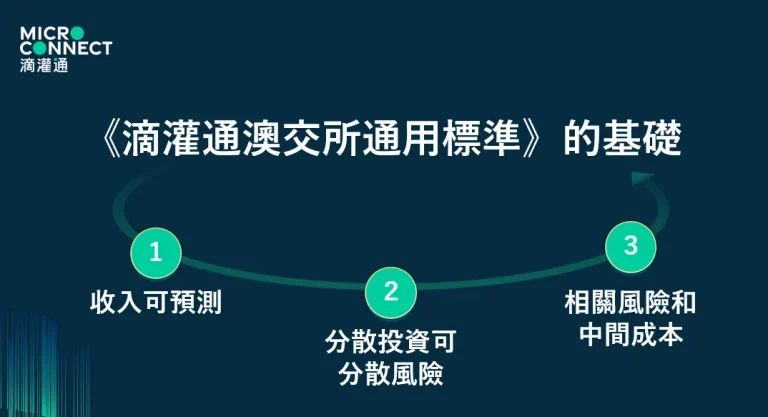

由于滴灌通已经通过前期的试验,累计了逾万张DRC合约的设计经验,基于这些经验的总结,我们得出了《通用标准》的基本原则。

![]() 简洁性

简洁性

每一张DRC都不相同,行业、地区、规模、分成比例、期限都可能不一样。因此,风险也各不相同。小微企业根据合约,预估付出的收入分成总额,最终有多少会回到投资人手中,对于每一张DRC来说都存在差异。但如果要对每一张合约,都做非常针对性的审慎调查和分析,成本巨大。因此,《通用标准》提供的工具,必须简洁易懂。

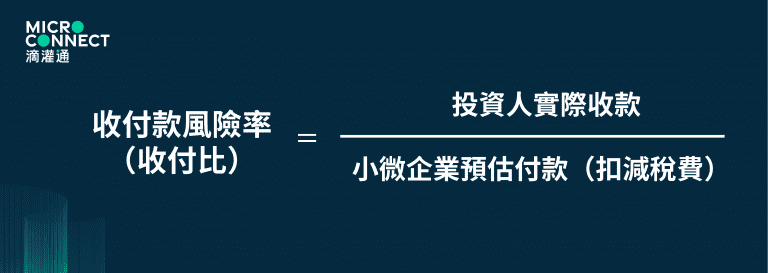

市场最关心什么?小微企业预估支付的收入分成,扣除税费和风险之后,最终有多少会回到投资人手中。为此,我们创设了一个基准指标,叫做“收付款风险率”,以下简称“收付比”,英文叫做“Contract Cashflow Risk”,计算方式是用投资人收到的收入分成总额,除以小微企业根据合约预估付出的(缴纳了相应税费后的)收入分成总额。

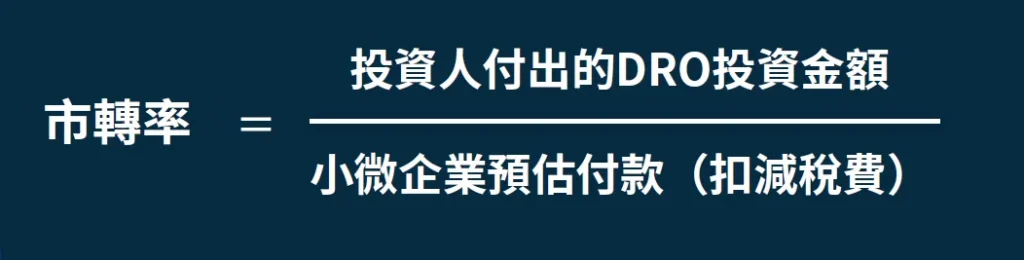

“市转率”和“市盈率”一样,代表了当下的市场共识,为买卖双方奠定了一个沟通交流的基础。我们相信,因为DRC/DRO数量巨大,且每单规模很小、分散度高。对大资金而言,最终起作用的是大数定律,“市转率”会发挥越来越重要的指导作用。

![]() 巨大的专业延展性

巨大的专业延展性

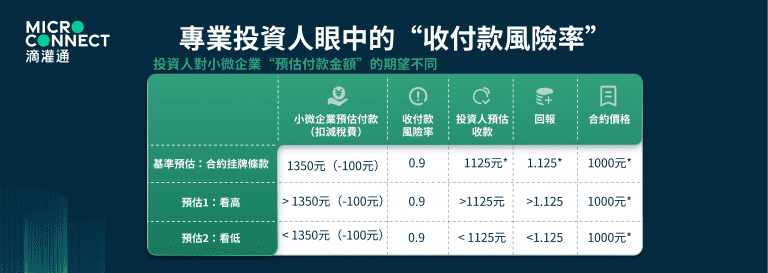

投资DRC/DRO回报高低,取决于对小微未来收入的预判,尤其是风险的预判。“市转率”代表的,是市场的整体认知,并不能精准反映某一张或某一类DRC/DRO的具体情况,这就给专业机构留下了发挥的空间。

回到上面的例子,如果专业投资人预判,来自小店的预估收入分成(扣减税费后)会大于1250元,那么用1000元购买这张合约,回报就会超过1.125倍;反之,回报就会低于1.125倍,甚至亏损。

如果专业投资人认为,小店的收入预估很准,分到1250元的概率很高(即“收付款风险率”高于市场平均),风险小于市场平均水平。那么用1000元购买这张合约,预估回报就可能高于1.125倍。

小微行业千差万别,地区差异巨大。我们相信,在特定行业或地区,一定会崛起一些专业机构,可以为市场提供更加精准的专业意见。一些有独到眼光的专业投资人,也一定会取得超越市场平均回报的收益。

![]() 相信市场的力量

相信市场的力量

对同一张合约,不同人有不同的价值判断,是非常正常的事情,这也正是市场的魅力所在。我们相信,随着市场发展,参与者将会越来越多,也会有更多不同的声音。市场也会用真金白银,博弈出一个更精准的“市转率”。

收入预测是判断DRC/DRO合约的关键。将来的《滴灌通澳交所通用标准》,也会尽可能多地为市场提供一些参考指标。比如,拿行业平均租售比来说,合约租金是客观数据,不确定的是未来收入;但对于实体门店来说,租金和收入是有很高相关性的。假如可比市场平均租售比是15%,意味着支付15元的租金,平均可以创造100元的收入。如果一张DRC的租金只有5元钱,但预估也要创造100元的收入,租售比是5%,那么这张合约的收入预估就有可能激进了。

我们相信,将来会有越来越多的专业机构,开发出各具特色的收入预测模型。相互竞争、相互借鉴,一定会形成更加精准的收入预测模型。收入预测越精准,市场承担的风险越低,投资者要求的风险溢价越低,小微付出的分成比例就越低,融资成本也越低。最终实现我们的使命,让小微企业的负担足够低,同时对投资者的吸引力又足够高。